「老後資金はいくら必要か」という問いに対する結論は、

👉 一般的な目安は1,200万円〜2,000万円前後

ただしこれはあくまでモデルケースであり、実際は生活スタイルや収入によって大きく変わります。

2019年、金融庁の報告書により「老後資金2,000万円不足問題」が話題となりました。

この根拠は以下の通りです:

高齢夫婦無職世帯

毎月約5万円の赤字

30年間継続

👉 5万円 × 12ヶ月 × 30年 = 約1,800万円(≒2,000万円)

つまり、「年金だけでは足りない分」を補うための金額です。最新データでは「1,200万円説」も近年では、この2,000万円という数字について見直しも進んでいます。最新分析では不足額は約1,200万円程度という試算もあります。

つまり、

👉 老後資金は「2,000万円固定」ではなく変動する

内閣府の調査では、老後に必要と考える貯蓄額の平均

👉 約2,033万円

これは「心理的な安心ライン」を含んだ数字であり、多くの人が2,000万円前後を意識していることがわかります。

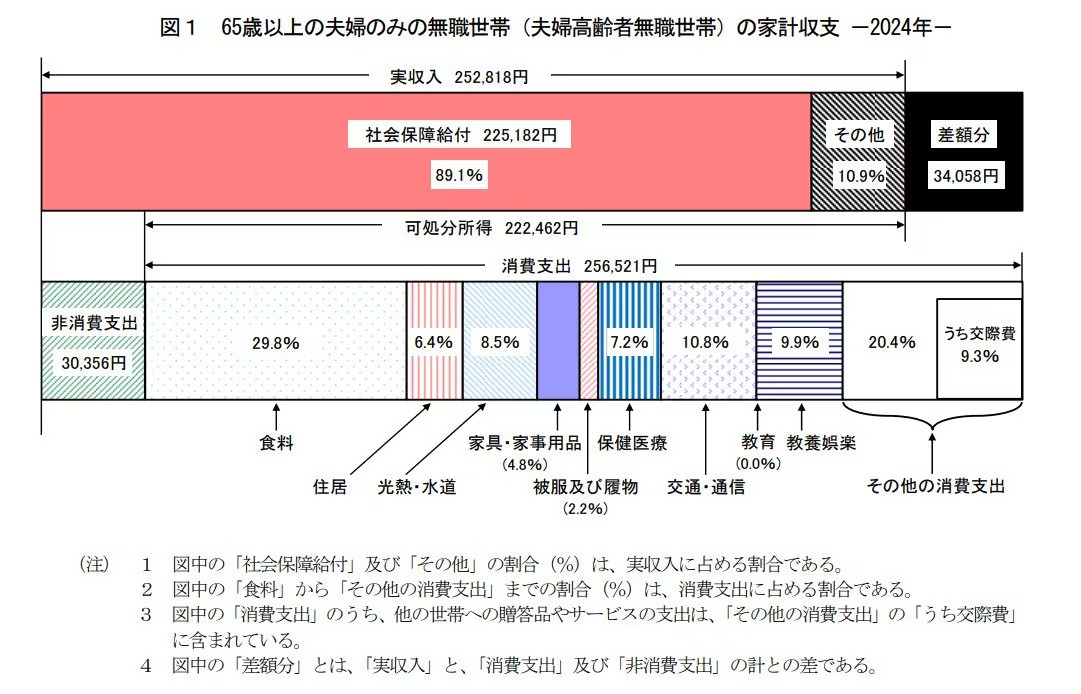

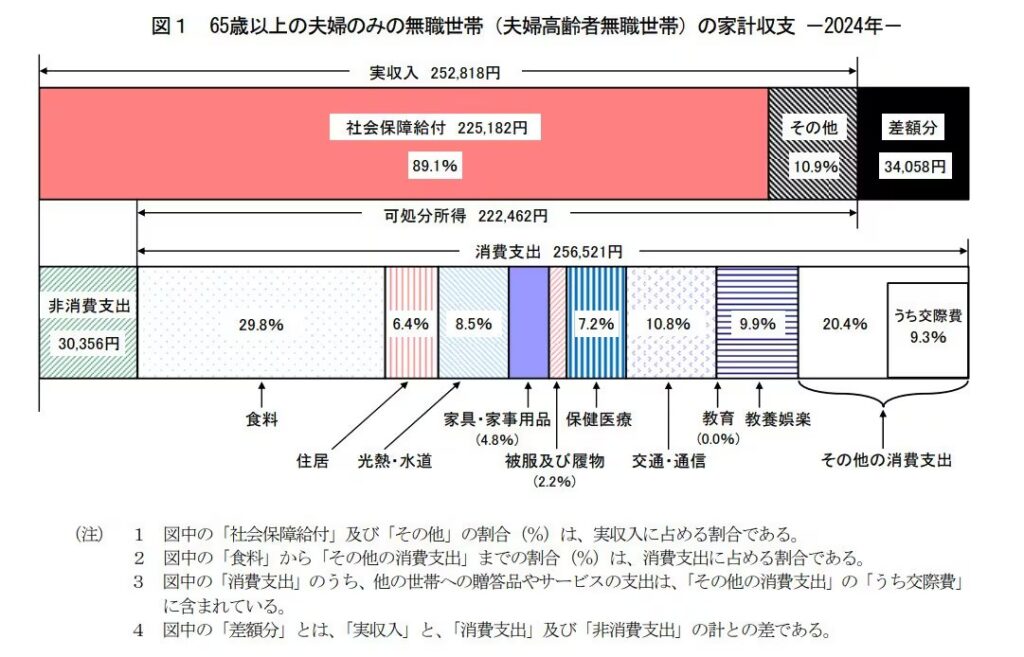

老後生活費のリアル(総務省データベース)

※出所:総務省統計局「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」

民間の保険会社、公益財団法人などが試算している代表的な生活費の目安は以下です:

最低限の生活:月約22万円

ゆとりある生活:月約36万円

👉 この差がそのまま必要資金の差になります

老後資金が変わる要素は以下の通りです:

① 持ち家か賃貸か

持ち家 → 支出減

賃貸 → 家賃が大きな負担

② 年金額

厚生年金あり → 有利

国民年金のみ → 不利

③ 健康状態

医療費・介護費が大きく変動

④ 働くかどうか

定年後も収入があれば必要額は減少

【シミュレーション】世帯別の必要額

■ ケース①:夫婦・持ち家・年金あり

不足額:約1,000万〜2,000万円

■ ケース②:単身・賃貸

不足額:約2,000万〜3,000万円

■ ケース③:働き続ける場合

不足額:500万〜1,500万円

👉 「働くかどうか」で大きく変わるのが特徴です

背景には以下があります:

平均寿命の延伸(人生100年時代)

年金給付水準の低下リスク

物価上昇

👉 「長く生きるほどお金が必要」という構造です

① 支出を下げる(最重要)

住宅費の削減

固定費見直し

② 収入を確保する

定年後の再雇用

副業・資産収入

③ 資産運用

NISA・iDeCo活用

長期積立

コメント